Agevolazioni fiscali sull’acquisto della prima casa.

Indice dei contenuti.

Di seguito un riepilogo delle principali agevolazioni fiscali sull’acquisto della prima casa.

La materia suscita sempre vivo interesse ed è spesso fonte di dubbi, contrasti applicativi e chiarimenti dell’Agenzia delle Entrate.

Agevolazioni fiscali sull’acquisto della prima casa: quando e come operano.

Il beneficio in esame si applica sulla cessione di immobili da adibire a prima casa.

L’agevolazione prevede l’applicazione di un’imposizione fiscale di favore per l’acquirente.

La materia è disciplinata dal testo unico delle disposizioni concernenti l’imposta di registro (DPR n. 131 del 26/04/1986) nella sezione “Tariffa Parte I – Atti soggetti a registrazione in termine fisso”.

Il presente articolo affronta i principali aspetti dell’istituto e non ha carattere esaustivo.

Agevolazioni fiscali sull’acquisto della prima casa: requisiti per accedervi.

Di seguito i requisiti per accedere alle agevolazioni fiscali sulla prima casa:

- il trasferimento a titolo traslativo deve avere ad oggetto case di abitazione non di lusso con esclusione di quelle ricomprese nelle categorie catastali A1 (abitazioni di tipo signorile), A8 (abitazioni in ville), A9 (castelli, palazzi di eminenti pregi artistici o storici);

- l’immobile deve trovarsi nel territorio del comune in cui l’acquirente ha o intenda stabilire, entro diciotto mesi dall’acquisto, la propria residenza;

- nell’atto di acquisto l’acquirente deve dichiarare di non essere titolare, esclusivo o in comunione con il coniuge, dei diritti di proprietà, usufrutto, uso, abitazione di altra casa di abitazione nel territorio del comune in cui si trova l’immobile da acquistare;

- nell’atto di acquisto l’acquirente deve dichiarare di non essere titolare, neppure per quote anche in regime di comunione legale, su tutto il territorio nazionale, dei diritti di proprietà, usufrutto, uso, abitazione e nuda proprietà su altra casa di abitazione acquistata dallo stesso soggetto o dal coniuge con le agevolazioni prima casa.

Decadenza dalle agevolazioni fiscali sull’acquisto della prima casa.

Attenzione, però: il trasferimento, a titolo oneroso o gratuito, dell’immobile acquistato coi benefici prima casa nei cinque anni dal suo acquisto determina la decadenza dalle agevolazioni in esame.

In altre parole, l’immobile acquistato con le agevolazioni prima casa non potrà essere rivenduto nei cinque anni dal suo acquisto pena la decadenza da tali incentivi.

Diversamente saranno dovute all’erario le imposte di registro, ipotecaria e catastale nella misura ordinaria, nonche’ una sovrattassa pari al 30 per cento delle stesse imposte.

Invece, in ipotesi di cessione soggetta ad Iva, l’Agenzia delle Entrate dovrà recuperare dal’acquirente la differenza fra l’imposta calcolata in base all’aliquota ordinaria e quella risultante dall’applicazione dell’aliquota agevolata con applicazione di una sanzione amministrativa pari al 30% della differenza medesima.

Sono tuttavia previste parziali deroghe a tale regime che verranno esaminate in separati articoli.

Agevolazioni fiscali sulla prima casa. La materia è spesso fonte di dubbi, contrasti applicativi e chiarimenti dell’Agenzia delle Entrate.

Categorie catastali ammesse alle agevolazioni sulla prima casa.

Ecco, in sintesi, le categorie catastali delle abitazioni ammesse alle agevolazioni prima casa:

- A2: abitazioni di tipo civile;

- A3: abitazioni di tipo economico;

- A4: abitazioni di tipo popolare;

- A5: abitazioni di tipo ultrapopolare

- A6: abitazioni di tipo rurale;

- A7: abitazioni in villini;

- A11: abitazioni ed alloggi tipici dei luoghi.

Pertinenze e agevolazioni prima casa: limiti.

L’acquisto di una pertinenza (e una sola), anche se con atto successivo, può beneficiare delle medesime agevolazioni dell’abitazione da asservire.

Attenzione: per potere usufruire dei benefici in parola, la pertinenza deve trovarsi nelle vicinanze dell’abitazione servita e comunque nello stesso Comune.

Rientrano nelle pertinenze le unità immobiliari aventi le seguenti categorie catastali:

- C/2: magazzini e locali di deposito;

- C/6: Stalle, scuderie, rimesse, autorimesse (senza fine di lucro);

- C/7: tettoie chiuse o aperte.

Imposte ed aliquote per l’acquisto della prima casa.

L’acquisto dell’immobile da adibire a prima casa è assoggettato al seguente regime impositivo di favore:

- imposta di registro del 2% (anziché del 9%);

- imp. ipotecaria in misura fissa di 50,00 euro;

- imposta catastale in misura fissa di 50,00 euro.

Se l’immobile è ceduto da un’impresa edile o di ristrutturazione, si applica il seguente regime impositivo:

- IVA al 4% (anziché al 10%);

- imposta di registro del 4%;

- imp. ipotecaria in misura fissa di 200,00 euro;

- imposta catastale in misura fissa di 200,00 euro.

Leggi anche: Plusvalenza da cessione immobiliare: la tassazione aumenta!

Agevolazioni fiscali e requisito della residenza: un'importante precisazione.

Per l'accesso alle agevolazioni sulla prima casa è previsto il requisito della residenza nel Comune in cui è ubicato l'immobile oggetto d'acquisto e non nell'immobile stesso.

Di regola, sarebbe quindi possibile concedere in locazione l'abitazione acquistata coi benefici prima casa, non essendo necessaria la residenza al suo interno.

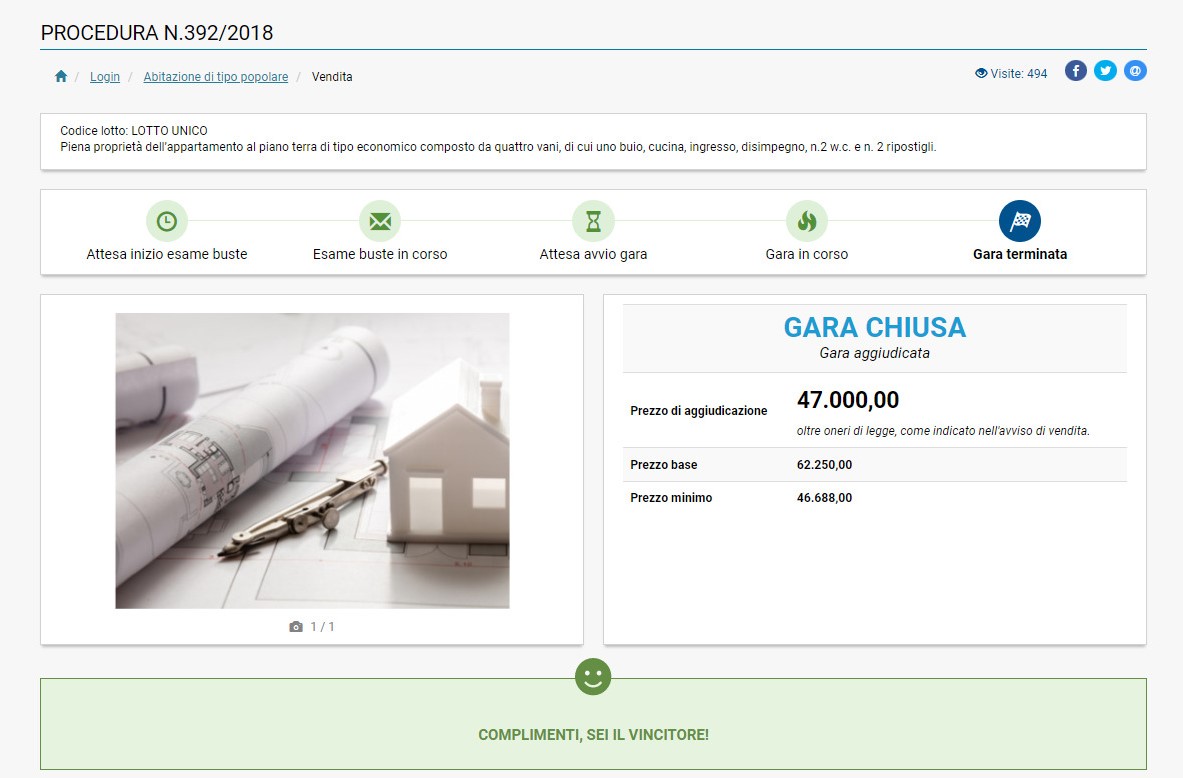

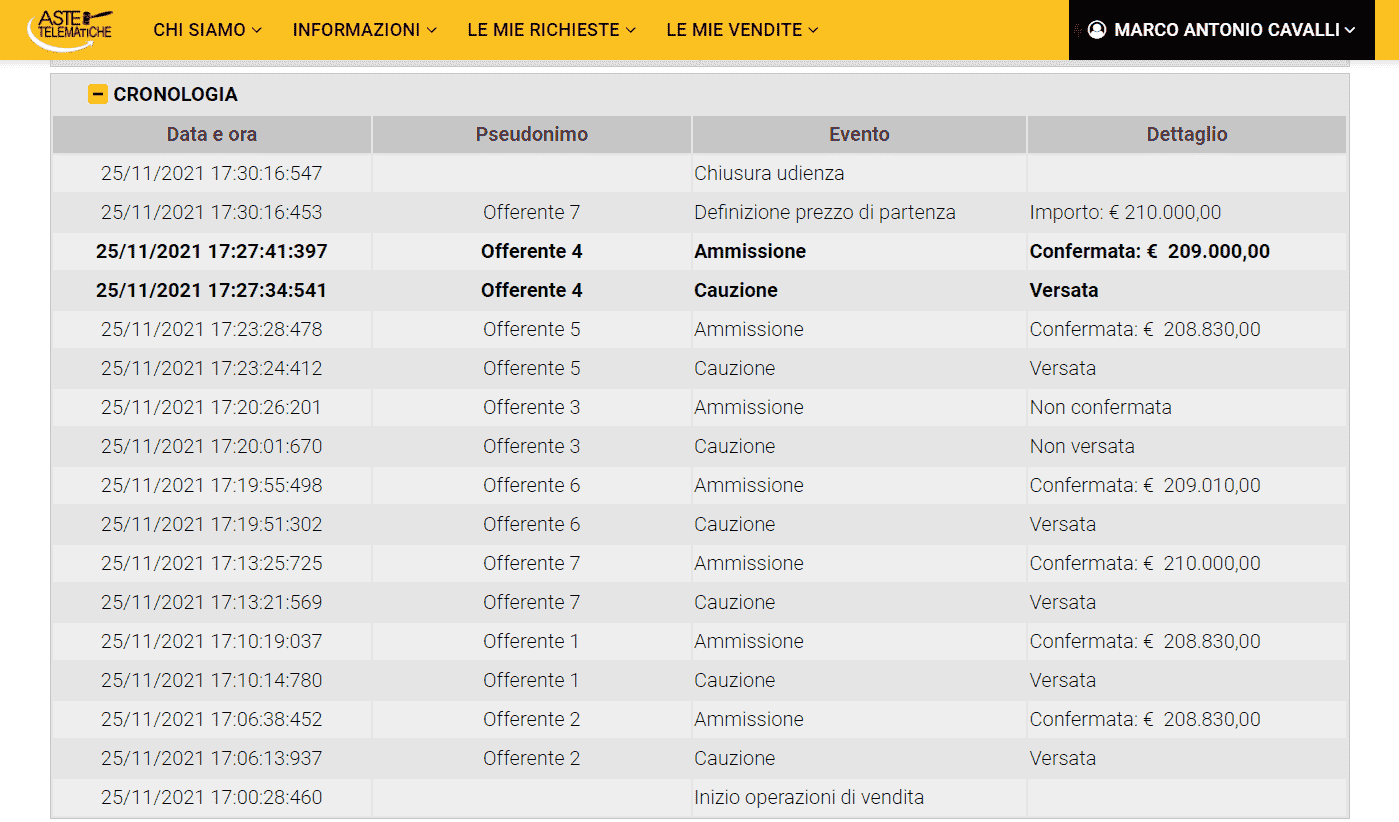

Agevolazioni applicabili anche nell'acquisto di immobili tramite aste giudiziarie.

Le agevolazioni sulla prima casa possono applicarsi, ricorrendone i presupposti, anche alle operazioni di acquisto mediante aste giudiziarie.

In occasione dell'aggiudicazione dell'immobile, ricorrendone i presupposti, si potrà dichiarare di voler accedere ai benefici per l'acquisto della prima casa, con applicazione del regime di favore previsto dalla legge.

Leggi anche: "Aste giudiziarie: le spese accessorie all'aggiudicazione"

Articoli recenti

Stabiliamo un contatto!

Scrivi il tuo indirizzo di posta elettronica per rimanere aggiornato su articoli e iniziative dell'avvocato Marco Cavalli.

ATTENZIONE: per attivare l'iscrizione clicca sul link che riceverai a mezzo mail.

La scrittura del presente post ha richiesto l'impiego di tempo ed energie preziose.

Un tuo breve commento dimostrerà apprezzamento per il lavoro svolto.

Ricorda però che: 1) si accettano solo commenti utili e pertinenti al contenuto del post; 2) non puoi linkare il tuo sito o servizio per farti pubblicità (il commento non verrebbe comunque pubblicato); 3) i commenti offensivi o non pertinenti saranno moderati e potrebbero non essere pubblicati.