Casa pignorata e all’asta: cosa fare?

Indice dei contenuti.

Si verifica sempre più spesso che soggetti privati, coppie, famiglie, contraggano un mutuo e si indebitino con la banca per poi ritrovarsi con la casa pignorata e all’asta giudiziaria.

Un evento imprevisto o, più semplicemente, un tenore di vita ingestibile può portare il mutuatario allo stato d’insolvenza.

Lo stato d’insolvenza si realizza quando il debitore non è più in grado di adempiere, con le proprie fonti di reddito, ai debiti assunti (Cass. Civ., sent. 29913/2018).

Cattivi pagatori non si nasce, lo si diventa.

E’ un fenomeno che può colpire tutti: cattivi pagatori non si nasce, lo si diventa.

A maggior ragione oggi (siamo a fine 2020), in un periodo di grave crisi come quello che stiamo attraversando, chiunque può incorrere in un periodo di difficoltà economica non transitoria.

Nel caso in cui ciò si verifichi, è bene conoscere i rischi cui si va incontro e sapere affrontarli.

E’ quindi fondamentale comprendere i meccanismi che regolano il mondo dei pignoramenti e delle aste giudiziarie.

La dura verità (che non si accetta).

Inquadriamo il problema: casa pignorata e all’asta.

Il creditore procedente è la banca che ha concesso il mutuo ipotecario per l’acquisto dell’immobile pignorato.

Ciò significa che il debitore:

- è in grave ritardo nei pagamenti delle rate di mutuo;

- difficilmente riuscirà a ripianare il proprio debito con la banca;

- salvo casi eccezionali, perderà comunque l’immobile pignorato.

Chi subisce il pignoramento spesso perde di vista il problema e non comprende che: (A) se non si attiva tempestivamente, perderà l’immobile; (B) è controproducente aspettare che la procedura esecutiva faccia il proprio corso.

Se questa premessa ti è ben chiara, allora puoi continuare a leggere questo articolo. Altrimenti ti invito a investire il tuo tempo in altre faccende: non posso convincerti di verità che non vuoi accettare.

Casa pignorata e all’asta: i rischi da evitare.

La dura realtà è questa: se la casa ti è stata pignorata e non sei in grado di estinguere il debito con la banca, prima o poi perderai l’immobile.

E, molto probabilmente, nel mare magnum delle aste giudiziarie, troverai professionisti e investitori interessati ad acquistare il tuo immobile ad un prezzo inferiore al suo valore venale.

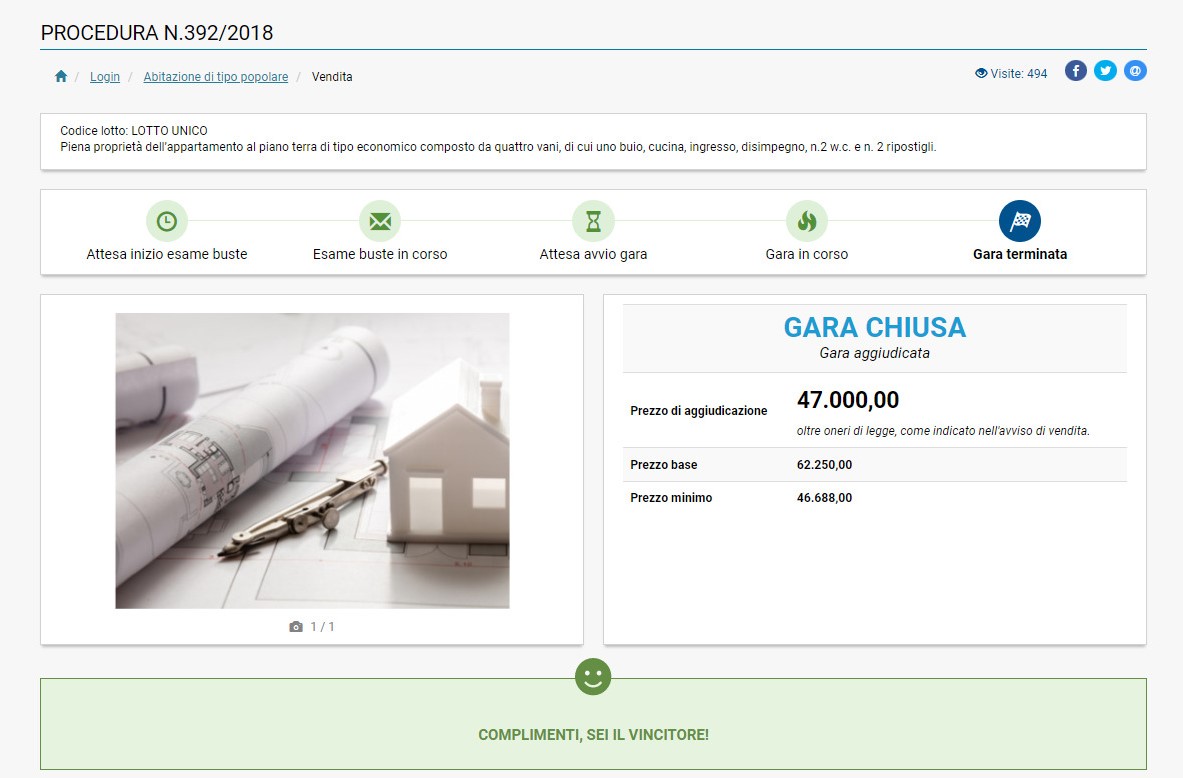

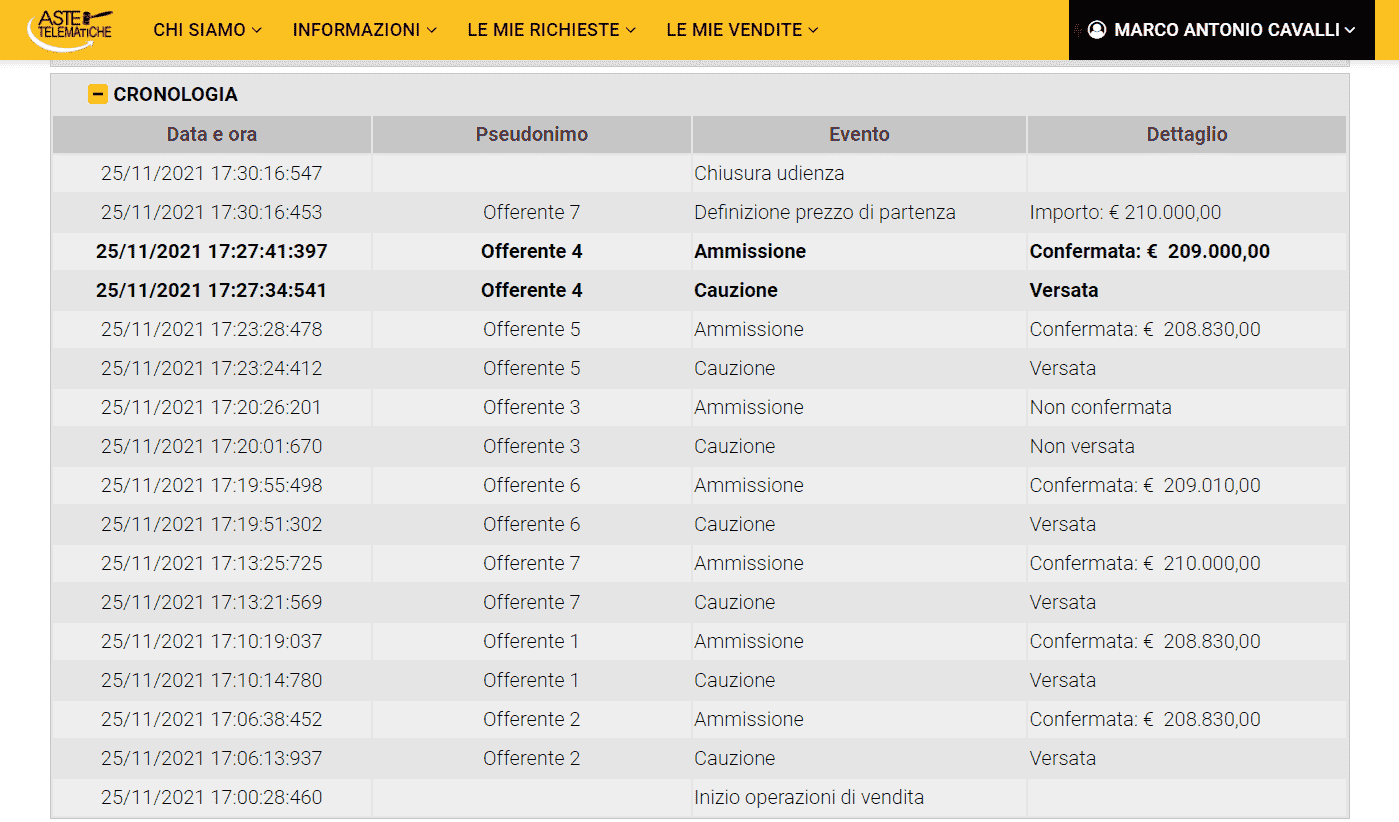

Purtroppo il meccanismo delle aste giudiziarie comporta la “svalutazione e la svendita” degli immobili rimasti invenduti dopo una serie di tentativi.

Il codice di procedura civile, all’art. 591, prevede che, per ogni asta di vendita che va deserta, il Giudice dell’Esecuzione (G.E.) possa abbattere il prezzo base d’asta fino ad un quarto (cioè del 25%).

E quindi accade molto spesso che una o più aste vadano deserte spingendo il G.E. a operare il ribasso del prezzo base per rendere l’immobile più appetibile agli occhi dei potenziali offerenti.

Questo meccanismo diabolico è un reale problema per il debitore esecutato.

Infatti, se il prezzo ricavato dalla vendita dell’immobile non copre il credito vantato dalla banca, la stessa può continuare a inseguire il debitore per l’importo residuo!

Ciò significa che la banca, una volta venduto l’immobile, laddove residui un proprio credito, può provare ad aggredire i restanti beni del malcapitato di turno: lo stipendio, la pensione, l’auto, altri immobili e così via.

Casa pignorata e all’asta: individua gli interessi in gioco.

Quello che invece devi comprendere è che, nel meccanismo delle aste giudiziarie, tu sei una delle tante ruote che compongono l’ingranaggio in cui:

- la banca vuole recuperare il credito che ti ha erogato;

- tu non puoi saldare il tuo debito verso la banca;

- ci sono tanti investitori interessati all’immobile che ti è stato pignorato.

In questo meccanismo, tu subisci passivamente l’azione che la banca ha promosso nei confronti del tuo immobile.

Non puoi far nulla se non aspettare che altri decidano quale sarà la sorte tua e della casa pignorata e all’asta.

Certamente puoi opporti all’azione esecutiva, laddove ce ne siano i presupposti. Ma ti consiglio di farlo con cautela, laddove tu abbia motivate e documentate ragioni.

In questi casi, è importante che tu ti rivolga ad un avvocato esperto in contratti bancari e procedure esecutive immobiliari affinché possa suggerirti cosa fare.

Tutto questo per rallentare i tempi dell’esecuzione, allo scopo di rimodulare e diminuire il credito che la banca vanta nei tuoi confronti.

Sta di fatto che la procedura esecutiva seguirà il suo corso, ti graverai di una serie di spese legali e con molta probabilità perderai la tua casa.

Quello che ti suggerisco di fare è di individuare gli interessi in gioco e di utilizzarli per ridurne gli effetti negativi.

Ti chiedo di considerare una via alternativa che, al ricorrere di determinati requisiti, potrebbe fare al caso tuo.

Una via alternativa all’asta giudiziaria. Affronta il problema in modo diverso.

Lo strumento di cui ti sto per parlare è concettualmente molto semplice. Nulla di nuovo per gli addetti al settore.

E’ uno strumento da valutare insieme al tuo avvocato per cercare di ridurre le conseguenze negative sulla tua casa pignorata.

Per capirne l’utilità, ti consiglio di cambiare i tuoi criteri di valutazione, abbandonando per un attimo l’idea di voler recuperare la casa a tutti i costi.

Rispondi allora a queste domande. Fallo ora, sono domande semplici che richiedono risposte semplici.

Non sfuggire ai tuoi demoni ma prendili per le corna e affrontali. In fondo, non ti costa nulla.

Ecco le mie domande per te, una specie di esame di coscienza:

- sei in grado di pagare i debiti che hai accumulato verso la banca che ti ha pignorato casa?

- nella tua gerarchia di valori, tu e la tua famiglia siete il bene più importante?

- oppure la tua casa è più importante di te e della tua famiglia?

- ti piacerebbe superare questo momento e, tra due o tre anni, guardarti alle spalle con serenità?

- se fosse possibile, saresti disposto a mettere in vendita l’immobile che ti è stato pignorato e, col ricavato, cancellare i tuoi debiti con la banca?

Queste domande ti sembreranno banali ma non lo sono.

Queste mie domande hanno lo scopo di mettere ordine nelle tue idee. Di stabilire le priorità che forse non hai mai avuto la necessità di individuare.

Immagino che, nella scala dei tuoi valori, il primo posto spetti alla serenità tua e della tua famiglia.

Questo aspetto è fondamentale. Prima di tutto ci sei tu, ci sono i tuoi affetti.

Casa pignorata e all’asta: hai un problema da affrontare!

Devi comprendere che la casa in cui abiti, in cui ti identifichi, NON deve essere LA priorità nel momento in cui ti è stata pignorata.

E’ solo un immobile in cui hai vissuto tanti anni. E se perderlo ti avrà permesso di salvare il tuo futuro, non sarà la fine del mondo.

Non ne sei convinto? Per un attimo, fai quello sforzo che ti ho chiesto all’inizio di questo paragrafo.

Ho visto tante famiglie spaccarsi per l’incertezza generata dal pignoramento immobiliare.

Certo, dopo ci si rifà una seconda vita ed è un bene che sia così. Ma a caro prezzo!

Il consiglio che posso offrirti è questo: affronta il problema da una diversa prospettiva. Non rimanere inerte.

Il vero viaggio di scoperta non consiste nel cercare nuove terre ma nell’avere nuovi occhi.

(libera estrapolazione da “Alla ricerca del tempo perduto” di Marcel Proust)

Cambia prospettiva: gestisci i tuoi interessi prima che lo faccia qualcun altro.

Il problema è che tu non hai le somme per estinguere il debito verso la banca che ti ha pignorato casa.

E se le avessi, pagheresti la banca per riavere la disponibilità del tuo immobile.

Quello che ti suggerisco è di ragionare da un diverso punto di vista.

Chiediti come liberarti dai debiti che hanno generato il pignoramento e poi la vendita in asta e così tutelare i tuoi affetti più cari.

Nel bene o nel male sappi che, con molta probabilità, perderai il tuo immobile.

Quindi, meglio agire con consapevolezza, operando le scelte adatte al contesto in cui sei calato.

E allora, qual è il nocciolo della questione? Qual è il consiglio che posso darti?

Lo dirò in modo diretto, nudo e crudo.

Trova qualcuno che sia interessato ad acquistare il tuo immobile ad un prezzo congruo. Qualcuno che sia disponibile ad offrirti le somme necessarie per estinguere il debito con la banca che ti ha pignorato casa.

Ti sto parlando di uno strumento che gli addetti ai lavori chiamano saldo e stralcio immobiliare.

Casa pignorata e all’asta: l’uovo di Colombo!

Il concetto che devi comprendere è semplice ma fondamentale.

Un’asta giudiziaria può estinguersi allorquando il debitore offra al creditore una somma ritenuta congrua e satisfattiva.

Solitamente il debitore esecutato non ha questa somma. Tuttavia ci può essere un terzo soggetto che la metta a disposizione. Un finanziatore cui cedere l’immobile ad operazione avvenuta.

In questa partita a scacchi sono coinvolti tre soggetti e ognuno vuole portare a casa un vantaggio.

- la banca che ha pignorato l’immobile: ha l’esigenza di recuperare più soldi possibili (non necessariamente l’intero credito) e perciò non ha interesse alla svendita dell’immobile all’asta;

- il debitore pignorato, ormai consapevole, è interessato a liberarsi dell’immobile per estinguere il proprio debito verso la banca e i creditori intervenuti nella procedura esecutiva;

- un terzo soggetto che finanzia il debitore ed è interessato ad acquistare la proprietà dell’immobile dopo la cancellazione del pignoramento.

Avrai notato come da questa diversa prospettiva, il debitore pignorato assume un ruolo attivo.

Attenzione, anche in questo caso il debitore esecutato perde l’immobile.

Ma a differenza della vendita all’asta giudiziaria, lo stralcio immobiliare presuppone la conclusione di un accordo con i creditori coinvolti nella procedura esecutiva che accettano la somma offerta dal debitore esecutato (e messa a disposizione dal terzo investitore) che viene così liberato da ogni debito iscritto nella procedura.

Saldo e stralcio immobiliare: un’alternativa alla rovina.

Nel saldo e stralcio immobiliare, è il debitore esecutato che proporrà ai creditori di definire la procedura esecutiva con l’offerta delle somme che un terzo-finanziatore gli avrà messo a disposizione.

Il buon esito del saldo e stralcio immobiliare presuppone la liberazione del debitore e, quindi, la cancellazione dell’intero credito che la banca vanta nei suoi confronti.

Attenzione però: il saldo e stralcio immobiliare non è sempre utilizzabile.

Infatti, il saldo e stralcio immobiliare non è praticabile se nella procedura esecutiva:

- sono coinvolti troppi creditori. Il saldo e stralcio presuppone che tutti i creditori accettino le somme offerte dal debitore. Se anche un solo creditore non aderisce alla proposta, l’accordo salta. Quindi, la presenza di troppi creditori è un ostacolo che a volte non può essere superato;

- è coinvolta Agenzia delle Entrate Riscossione (già Equitalia): l’Erario, infatti, non può, per legge, concludere accordi a saldo e stralcio.

Conclusioni.

In questo articolo si è parlato di casa pignorata e all'asta, dei rischi che il debitore esecutato può subire in asta giudiziaria.

Si è anche scritto di saldo e stralcio immobiliare, uno strumento a disposizione del debitore esecutato che, in taluni casi, può limitare i danni della vendita all'asta.

Non si è parlato, invece, delle professionalità coinvolte nelle procedure esecutive per ostacolare o ritardare le iniziative degli istituti di credito.

Certamente è necessario un buon avvocato, che sappia leggere gli atti della procedura e consigliarti quali strategie seguire.

E' necessario anche un perito che possa interpretare le clausole e le condizioni economiche del tuo contratto di mutuo, evidenziandone limiti e anomalie. In questo modo potranno essere contestate le pretese illegittime della banca riducendone l'entità.

In aggiunta, può tornare utile un agente immobiliare che coadiuvi l'avvocato laddove si valuti la via del saldo e stralcio con l'ingresso di un investitore terzo.

Se ti è stato pignorato un immobile, puoi valutare una serie di alternative all'inerzia.

Se vuoi approfondire questo aspetto, ti invito a contattarmi in privato.

(Foto di Johannes Plenio da Pexels)

Articoli recenti

Stabiliamo un contatto!

Scrivi il tuo indirizzo di posta elettronica per rimanere aggiornato su articoli e iniziative dell'avvocato Marco Cavalli.

ATTENZIONE: per attivare l'iscrizione clicca sul link che riceverai a mezzo mail.

La scrittura del presente post ha richiesto l'impiego di tempo ed energie preziose.

Un tuo breve commento dimostrerà apprezzamento per il lavoro svolto.

Ricorda però che: 1) si accettano solo commenti utili e pertinenti al contenuto del post; 2) non puoi linkare il tuo sito o servizio per farti pubblicità (il commento non verrebbe comunque pubblicato); 3) i commenti offensivi o non pertinenti saranno moderati e potrebbero non essere pubblicati.